Investmentkompass Ölpreisschock

Die Märkte wirken derzeit erstaunlich resilient. Trotz geopolitischer Eskalationen und dem Schock an den Energiemärkten blieben die Einbrüche bisher relativ moderat. Doch ist diese Gelassenheit gerechtfertigt oder werden die „Tail-Risks“ unterschätzt?

Anders als in vergangenen Ölkrisen profitierte die globale Volkswirtschaft in diesem Jahr von folgenden Sondereffekten:

1. Außergewöhnlich hohe fiskalische Unterstützung über wichtige Wirtschaftsregionen hinweg (z. B. in den USA, Deutschland, Japan, China)

2. Auf Jahre hinaus fest eingeplante KI-Investitionen, was die bereits niedrige Preiselastizität der Ölnachfrage weiter senkt

3. Angebotsüberhang im Ölmarkt von circa 3–4 Millionen Barrel pro Tag und ein Ölpreis auf dem Niveau von 2021, der hohe Inflation in der Zwischenzeit nicht widerspiegelte.

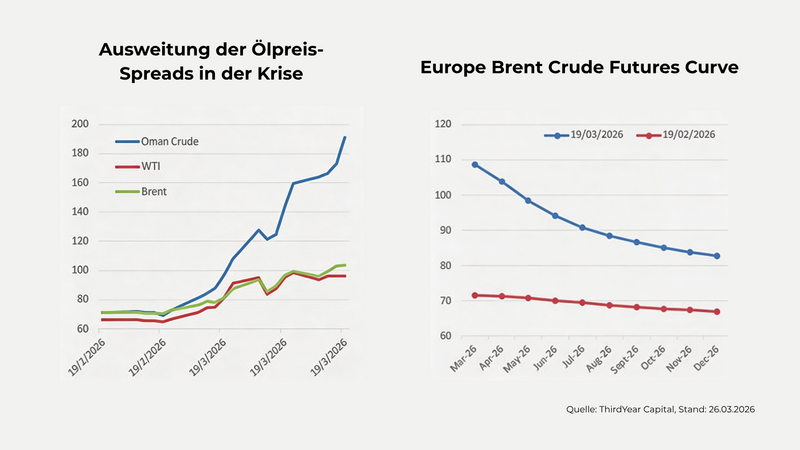

Infolge erscheint die globale Konjunktur ungewöhnlich resilient. Vor allem US-amerikanische Aktienmärkte reagierten mit begrenzten Abschlägen auf den Ausbruch des Kriegs im Iran. Inflationsrisiken sorgten hingegen für risikoadjustierte Underperformance von Anleihen. Zudem verursachte der Anstieg regionaler Spreads in Ölpreisen (siehe Chart 1) ein erhöhtes Rezessionsrisiko in Europa und Asien, wo Aktienmärkte stärker fielen. Für Öl als fungiblen Rohstoff konvergieren diese Spreads nach Ausbruch einer Krise in der Regel, was temporäre Outperformance US-amerikanischer Märkte umkehren würde.

Globales Rezessionsrisiko als Folge des Energiepreisschocks hängt von Länge und Eskalationsgrad des Kriegs ab. Energiemärkte bilden in der Forward-Kurve bislang eine zeitnahe Verbesserung der Krise ab (siehe Chart 2), was sich bei einer langen Blockierung der Straße von Hormus als zu optimistisch herausstellen kann. In diesem Szenario könnten Aktienmärkte weit mehr korrigieren, während sich Anleihen wegen des Einbruchs des Wachstums zumindest temporär wieder als defensives Investment etablieren könnten.

Bemerkenswert an den Finanzmärkten bleibt das Ausblenden von Tailrisiken. Offensichtlich hätte eine Unterbrechung von iranischen Ölexporten, ohne den ein Regimewechsel bislang nicht realisierbar erscheint, weit höhere Energiepreise über die Forward-Kurve hinweg sowie Rezessionsrisiken zur Folge. Demnach läge die riskanteste Phase des Kriegs noch vor uns, was den Wert von Absicherungen im Portfolio erhöht.

Erhalten Sie hier weitere zum aktuellen Research von ThirdYear Capital:

- Deutschland/Österreich: Link zum Research

- Schweiz: Link zum Research