Pressemitteilung | China setzt Wachstumsimpulse, USA senkt Inflation – aber Risiken in USA und Europa bleiben vorhanden

China mit Wachstumsimpuls, westliche Märkte sind trotz Risiken leicht optimistisch. Inflation ist global weiterhin ein zentrales Thema.

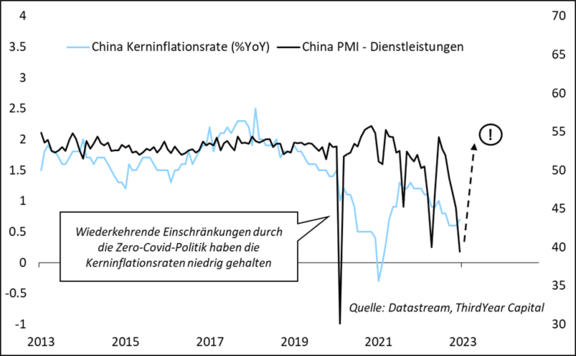

China beginnt das Jahr mit einem Wachstumsimpuls. Zusätzlich zur Covid-Öffnung diskutieren chinesische Offizielle über die Emission von neuen Kommunal-Staatsanleihen im Jahr 2023 - laut Bloomberg geht es hier um eine Rekordquote von 561 Milliarden US-Dollar. Dies würde das Fiskaldefizit von 2,8 Prozent aus dem Jahr 2022 bei zahlreichen Einschränkungen der Zero-Covid-Politik, auf 3 Prozent im Jahr 2023 erhöhen und dies ergänzend zur Öffnung der Wirtschaft. Die wiederkehrenden Lockdowns der Vergangenheit waren vor allem für die inländische Nachfrage bremsend wie man am Einkaufsmanagerindex der Dienstleister sehen kann und hatten damit einen deflationären Einfluss auf die Kerninflation. Im Anschluss an die Öffnung der Wirtschaft ist davon auszugehen, dass sich der Einkaufsmanagerindex zumindest in der Nähe der langfristigen Durchschnittswerte einpendeln wird. Auch der Häusermarkt in China soll gestützt werden. Für den Rest der Welt bedeutet dies, dass China bei der Inflationsbekämpfung vorerst weniger unterstützend wirkt.

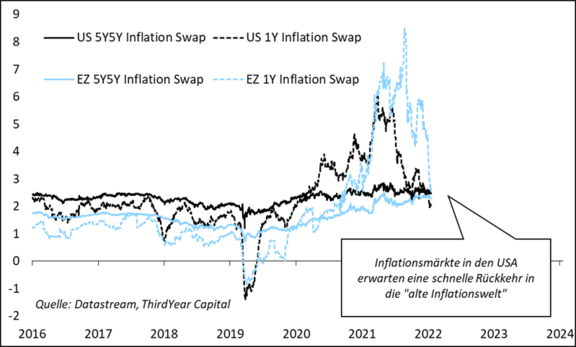

Im Gegensatz dazu stehen die westlichen Märkte, die hinsichtlich der Inflations- und Rezessionsrisiken immer optimistischer werden. Die marktbasierten kurz- und langfristigen Inflationserwartungen sind in den USA die letzten Wochen deutlich gefallen. Der einjährige Inflations-Swap in den USA befindet sich bereits wieder bei zwei Prozent. Auch wenn sich die Gewinnschätzungen der Unternehmen für 2023 in den letzten Wochen nach unten revidiert wurden, bleiben die Erwartungen höher als im Vorjahresvergleich. Fallende Lohnwachstumsraten bei niedriger Arbeitslosigkeit bestätigten kürzlich die Aussichten auf ein „Soft-landing-Szenario“, in dem die Renditeerwartung für die meisten Anlageklassen positiv bleibt. Neue Risiken kommen möglicherweise durch eine überraschend robuste Gesamtkonjunktur, verursacht durch einen starken Arbeitsmarkt und steigende Reallöhne. Dies könnte im Laufe der kommenden Monate dazu führen, dass die Inflationsrisiken wieder zurückkehren. Wie in den 70ern bis in die frühen 80er Jahre hinein, könnte es in diesem Szenario mehrere Wellen von finanzieller Straffung geben, die aktuell an den Finanzmärkten nicht eingepreist sind. Für das zweite Halbjahr werden aktuell sogar Zinssenkungen von bis zu 33 Basispunkten in USA erwartet. Vor allem für Anleihe- und Währungsmärkte würde es dann wieder riskant werden.

Die europäischen Aktienmärkte haben – aufgrund stark fallendender Energiepreise – die konjunkturellen Abwärtsrisiken weitgehend aus dem Markt gepreist. Die Gewinnschätzungen der Unternehmen haben sich in den letzten Wochen signifikant verbessert – für 2023 wird eine leichte Steigerung gegenüber dem Vorjahr erwartet. Das Kerninflationsproblem, ausgelöst durch die Geldmengenausweitung während der Pandemie, bleibt aber ebenso ungelöst wie die geopolitischen Konfliktherde. Die Kerninflation kletterte im Dezember auf einen neuen Höchststand von 5,2 Prozent. Das ungelöste Inflationsproblem zeigt sich auch in den langfristigen Inflationserwartungen, die bei ca. 2,3 Prozent verharren – deutlich über den Werten von vor der Pandemie. Die verbesserten Wachstumsaussichten sind allerdings nicht hilfreich, wenn es darum geht die Arbeitsmärkte zu beruhigen und den Lohndruck zu senken. Die reduzierte Liquiditätsbereitstellung der EZB und zyklische Kreditdynamik bleibt daher auch im Jahr 2023 ein Gegenwind für Vermögenspreise.