Zurück in die Zukunft

Das, was wir aktuell in den USA erleben, ist aus unserer Sicht am besten mit der Nixon-Periode in den Jahren 1970 bis 1975 vergleichbar: Wie damals steht die FED unter politischem Druck, die Zinsen zu senken und genau wie damals steht der Dollar vor einer massiven Abwertung. Heute wie damals stehen wir vor einer geopolitischen Neuausrichtung.

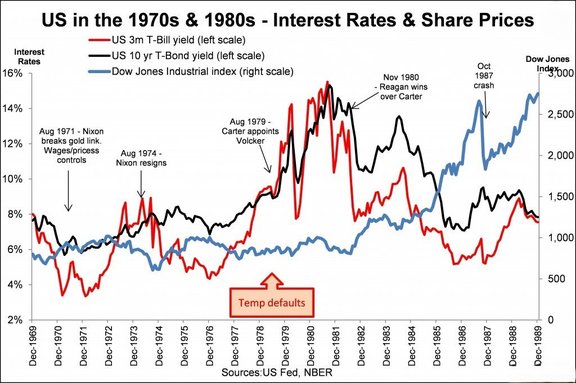

Damals war es das Ende des Vietnamkrieges, die Annäherung an die UDSSR und an China, das Ende von Bretton Woods, die fiskalpolitische Schocktherapie durch Paul Volcker und massive Lockerungen durch die FED, die in den folgenden Jahren zu einer noch stärkeren Straffung führten.

Heute erwarten wir, ausgelöst durch die Trump-Zölle, spätestens ab 2026 eine zweite Inflationswelle. Damals wurde diese durch den Ölpreisschock ausgelöst.

Der Zinsanstieg bei den langfristigen Anleihen der größten Industrieländer - wie Großbritannien, Frankreich, Japan oder den USA - zeigt auch heute wieder: Die strukturellen Probleme einzelner Länder, wie beispielsweise die steigenden Defizite oder das schwächelnde Sozialsystem, nehmen weiter zu und das Vertrauen in die Stabilität der Finanzmärkte schwindet immer mehr.

Gleichzeitig führen die steigenden Zinsen zu einem Anstieg der Fremdkapitalkosten und der Anpassung der Banksicherheiten der Verbraucher und Unternehmen.

Eine hohe Inflation, schwaches Wachstum, fallende Immobilienpreise und hohe Arbeitslosigkeit: All dies spielt sich vor dem Hintergrund einer Stagflation in den USA und Europa ab, die bei der nächsten Präsidentschaftswahl einen ultralinken Demokraten in den USA und immer mehr populistische Regierungen in Europa an die Macht bringen könnte.

Heute wie damals wurde die erste Hälfte des Jahrzehntes durch Aktien mit einer hohen Marktkapitalisierung, hohen Margen und hohen Bargeldbeständen dominiert, in den darauffolgenden fünf Jahren folgte eine hohe Volatilität an den Aktien- und Rentenmärkten. Zu den damaligen Gewinnern zählten Value-Investoren, Goldbesitzer und Sachwert- bzw. Immobilienbesitzer. Das Problem im Vergleich zu den heutigen Aktienmarkten ist jedoch, dass die Bewertung heute eher dem 26-fachen entspricht und damit doppelt so hoch ist, wie in den 70er Jahren.

Heute wie damals erwarten wir eine starke Abschwächung der Wirtschaft – aktuell verursacht durch Tumps Zölle und eine hohe Inflation. Diese wirtschaftliche Entwicklung gleicht der Stagflation in den 1973 und 1974er Jahren. Die Fed war Ende 1974 gezwungen, die Zinsen aggressiv anzuheben, um die Inflation in den Griff zu bekommen. Großbritannien musste vom IWF gerettet werden. Heute könnte Frankreich vor einem Bankrott gerettet werden müssen. Die Aktien fielen damals mit einem KGV von 16 um 45 %. Die Aktienbewertungen liegen heute bei einem KGV von 26. Am Anleihenmarkt stiegen die Renditen von 6% im Jahr 1973 auf knappe 9% bis Ende 1974, da die Anleger das Vertrauen in das System verloren.

Wer den oben ausgeführten Analogien mit den 1970er Jahren folgt, sollte bei der Diversifikation den Anteil von Value-Aktien und Private Equity erhöhen. Auf der Rentenseite den Fokus ausschließlich auf Investment Grades setzen und seine Anlagen in US-Dollar deutlich reduzieren. Die Kursentwicklung von Gold und Silber spricht zudem für sich und die Rohstoffe sollte im beschriebenen Szenario bei der Allokation berücksichtigt werden.

Am Ende der Reise „Zurück in die Zukunft“ schließt sich auch der Kreis bei den Präsidenten: Nixon stürzte über die Watergate-Affaire, Trump könnte ähnliches im Rahmen der Epstein-Affäre drohen.

Der SWISE Flagship Private Equity Fonds: Offene Struktur als innovativer und effizienter Ansatz des Investierens

Informationen für Investoren aus Deutschland/Österreich

Informationen für Investoren aus der Schweiz

(Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar.)